みなさん将来のために資産運用していますか?

僕は今40代で、僕らが定年退職する年になる頃には年金のもらえる額が少なくなっていくんじゃないかと言われています。

定年退職してから亡くなるまでの必要なお金として独身なら約3800万円、夫婦なら約6800万円必要なんていう調査結果も総務省から出ていて

年金自体もiDeCoができてきたり、もう自分の老後のことは自分自身で備えておく時代になってきています。

今回は、その老後の自分への備えとして資産運用のひとつ『定期預金』をご紹介していこうと思います。

これはどちらかというと、

- 貯金残高が1000万円未満くらいの庶民的な感覚の人

- NISAや資産運用がよくわからなくて、何から始めたらいいか分からない人

向けの記事になると思います。

SBI新生銀行を選んだ理由。他の銀行との違いやNISA投資へのメリットなど、どこがいいのかを解説していきます。

30代からでも資産運用は全く遅くありません。

老後に必要な資金

老後に必要な資金として総務省が2023年に指標を出しています。それぞれの世帯タイプと期間ごとに必要な老後資金は次の通り

参考(千円未満を切り捨て):2023年(令和5年)家計の概要|家計調査年報(家計収支編)2023年(令和5年)|総務省統計局

期間 独身 夫婦 1ヶ月 約15.7万円 約28.2万円 1年 約189.2万円 約338.9万円 20年 約3,784.1万円 約6779.9万円 30年 約5676.2万円 約10169.8万円

定年が65歳だとすると、日本人の平均寿命の80歳後半まで生きると仮定するなら、一人暮らしなら約3800万円、夫婦なら約6800万円ほどの収入が必要です。

独身で厚生年金を納めていた場合など、一部年金だけでまかなえるケースもあるみたいですが、基本的にはほとんどの人が年金だけでは生活が苦しくなってしまいます。そして、老後も最低限の生活以上に娯楽や趣味にお金を使いたいと考える人が一般的だと思います。

僕もそのひとりで、定年の年齢にどうなっているかはその時になってみないと分からないけれど、老後のために資産運用しておきたいということで、今回SBI新生銀行の定期預金を選んでみました。

SBI新生銀行を選んだ理由

僕がSBI新生銀行を選んだ理由は

- 定期預金の金利の高さ

- SBI証券と結びつけやすい銀行だから

の2つです。

これから詳しく解説していきます。

SBI新生銀行の定期預金の金利の高さ

まずは定期預金の金利の高さ

2025年3月現在で、SBI新生銀を含めた『高い金利の銀行』と『それぞれ預け入れる期間ごとの金利』は次の通り

1%以上の銀行を挙げてみました。

1年以上預けた場合に金利が一番高いSBJ銀行とオリックス銀行もいい感じです。

でも、僕がSBI新生銀行を選ぶのは金利だけじゃありません。

SBI新生銀行はSBI証券と相性がいい

資産形成をするにあたって定期預金だけじゃちょっと頼りない部分があります。

分かるところからちょっとずつやっていけばいい感じだけれど、将来的にもっとしっかり資産形成していくならやはりNISAははずせないでしょう。

それを考えると、証券会社と銀行でお金のやり取りがスムーズにいくような、提携関係にある組み合わせを探す必要があります。

その組み合わせを挙げると主に次の3つにが候補に挙がってきます。

- SBI証券とSBI新生銀行

- 楽天証券と楽天銀行

- auカブコム証券とau PAY銀行

この3つの証券会社はどれも、それぞれの銀行から自動で入出金できる設定ができます。

定期預金の金利の高さ、それとこの証券会社との組み合わせ、どちらにも当てはまっている銀行はSBI新生銀行だけ

これが僕がSBI新生銀行を選んだ理由です。

SBI証券の金利

SBI新生銀行にはたくさんの預金サービスがあります。

その中で僕がSBI新生銀行を選んだきっかけとなる金利1.5%の定期預金がどのようなものか解説していきます。

基本はシンプルですが、口座を開設してから預けられるまでの期限などもあるので注意して下さい。

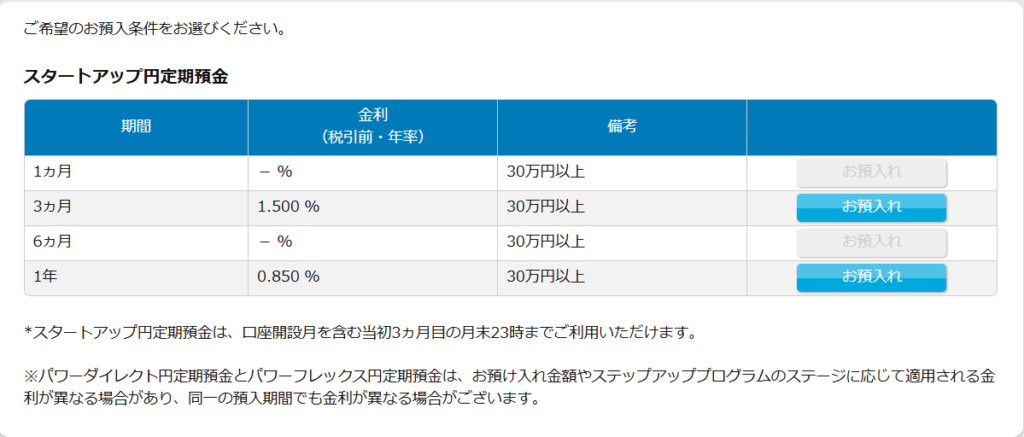

スタートアップ円定期預金

僕が今まさに預けているスタートアップ円定期預金。上の表のSBI新生銀行の項目もこのサービスを利用した場合の金利です。

特徴はこんな感じ

- 口座を開設してから最初の3ヶ月しか利用できない高金利定期預金

- SBI銀行に預けたらまずはじめに利用したいサービス

いつ、いくら預ければどのくらいの金利かという表はこちら

引用:SBI新生銀行

3ヶ月ものの金利が明らかに高いですよね。1年間預けるよりも上の表の中でもダントツ

銀行側の、こちらへのボーナス&定期預金に預けるきっかけを作りたいという気持ちが感じられます。

預け入れも難しいことはなく、期間と金額を設定して暗証番号を入力するだけ

3ヶ月なのでそれほど増える訳ではないけれど、それでも預けるだけでいいので簡単

これどのくらい増えたのかもぜひ記事に上げたいなと、、実は僕自身がひそかに楽しみだったりしています笑

注意したいのは、画像にもあるとおり『口座開設月を含む当初3ヶ月目の23時まで』利用できるということ

3ヶ月という短期で満期になるし、口座を開設したらまずスタートアップ円定期預金に預ける手続きをしたいですね。

SBI新生銀行で1年以上預けるとなると、パワーダイレクト円定期預金がもっとも高い金利の定期預金サービスになります

パワーダイレクト円定期預金の預入期間と金額に対する金利はこちら

引用:SBI新生銀行

もっとも高い金利でも1%に届いていません。ここだけ見ると他の銀行より見劣りしていますが、SBI新生銀行は最近まで金利1.2%の高金利キャンペーンもやっていました。その他にも定期的にキャンペーンもやっているし、金利も上昇傾向にあるので、スタートアップ円定期預金の満期となる3ヶ月後に期待したいと思います。

普通預金の金利はどのくらい?

金利が高めの定期預金表にある中で普通預金の金利も高い銀行に、auじぶん銀行もあります。

ただ、ゴールドカードを作ったりなど条件がたくさんあって僕にはちょっと合ってないかなと、Pontaポイントを貯めている人にはauじぶん銀行もいいと思います。

あと、自分事で恐縮ですが、auにあまり良いイメージがなかったりして…(^_^;

詳しくはこちらの記事の『スマホ以外の悪い点』を

話は逸れましたが、金利に関してはSBI新生銀行なら証券との『口座振替契約』さえすれば0.4%になるのでとても簡単に高金利にすることができます。

資産のどのくらいを定期預金に回す?

資産運用に慣れていない人にとってはどのくらいの金額を預けておこうか迷っている人もいると思います。

どの程度かの正解はないのですが、ここでは銀行か調査したデータと、僕がどのように資産を振り分けているかで参考にしていただけらなと

投資に使う金額の目安は貯金額の3割

これは三菱UFJ銀行が調査した『三菱UFJ銀行を利用している人の各金融資産の割合』を示したものです。

引用:三菱UFJ銀行 20代から70代の年代別における金融商品保有額と、その内訳(2021年)

年代によって10%ほどの差があったりしますが、平均は約約33.8

これを見ると大体3割程度を目安に投資すればいいんじゃないかなという感じが見えてくると思います。

僕の場合は、株式投資に使う資産が全体の約1/3という想定の下、余裕のある資産300万のうち100万を投資に、200万円を定期預金に振り分けています。

それとは別に、100万円弱ほどは月々の支払いや欲しいもののためにすぐに使いたいお金があったりします。

初めに言ったとおり、正解はありませんが、みなさんの資産運用の参考になれば幸いです。

まとめ:自分の将来のために

資産運用の初歩とも言える定期預金についてお話ししてきました。

初歩とは言ってもよく分からないって人も多いと思います。僕も今回調べるまでは

今って不景気だし、定期預金を含めてどの金利も低いし、同じでしょ?

ぐらいに思っていました。

今回調べてみるとそんなことはなくて、ちゃんと調べたらそれなりの金利の銀行がいくつもあったし、これを早めにやればやるほど老後の自分の人生に差が付くんだろうなと、改めて情報をしっかり掴むことの大切さを実感

SBI新生銀行についてまとめると

- 普通預金や、定期預金でもそれなりに金利が高い

- 証券会社との提携ができ、NISAなどの運用に向いている

なので、SBI新生銀行が向いている人は

- 将来的にNISAなど投資も視野に入れている人

- 普通+定期預金と証券との連携もとれるバランスのいい銀行がいい

キャンペーンで金利もトップクラスになる期待値もすごいし、それまで金利0.4%の普通預金に預けておいてもいい。

ひとつの分野だけみるとトップは取れないけれど、将来も含めてバランス型の銀行を探している人はSBIオススメです。

{kind=link}